Por Silvia Stang

Fuente: La Nación

Publicado por Félix Eduardo Nallim

El lugar de residencia y el tipo de actividad pueden determinar beneficios que no siempre resultan justificados; petroleros, aeronáuticos, docentes y empleados públicos de provincias, entre los trabajadores con retiros más tempranos; qué otras características tienen los esquemas de excepción, a los que pertenecen cuatro de cada diez prestaciones cobradas en la Argentina

Hasta qué edad trabajaremos antes de empezar eventualmente a cobrar una jubilación es una pregunta que admite respuestas distintas entre quienes habitamos la Argentina. También es diferente lo que dirían unas personas y otras respecto de cuántos aportes se les exigen para acceder a un haber previsional, o de cuál es el nivel del ingreso que podrían esperar. En el país no hay una forma de jubilarse, sino muchas. Y de esa realidad de múltiples modelos, unos más y otros menos justificados, se derivan inequidades, subsidios cruzados y agravamientos del déficit de recursos para afrontar los pagos, según advierten quienes analizan el tema previsional.

Según un informe del Cippec de mayo de 2021, elaborado por el economista Rafael Rofman, había entonces al menos 177 esquemas diferentes. Luego se aprobaron otros, como el de trabajadores de viñas y el de personas con HIV o hepatitis B o C, que otorgan el derecho a la jubilación a edades más tempranas que las de la regla general, de 60 años en el caso de las mujeres y de 65 años en el de los varones. “Además, hay ahora varios proyectos en discusión –dice Rofman a LA NACION–; como siempre, cada uno tiene en sí mismo buenos argumentos, pero al final del día las excepciones se acumulan infinitamente”. Las excepciones no necesariamente implican que se admita una jubilación más temprana, sino que en muchos casos se trata de la vigencia de otras condiciones diferentes a las de la regla general.

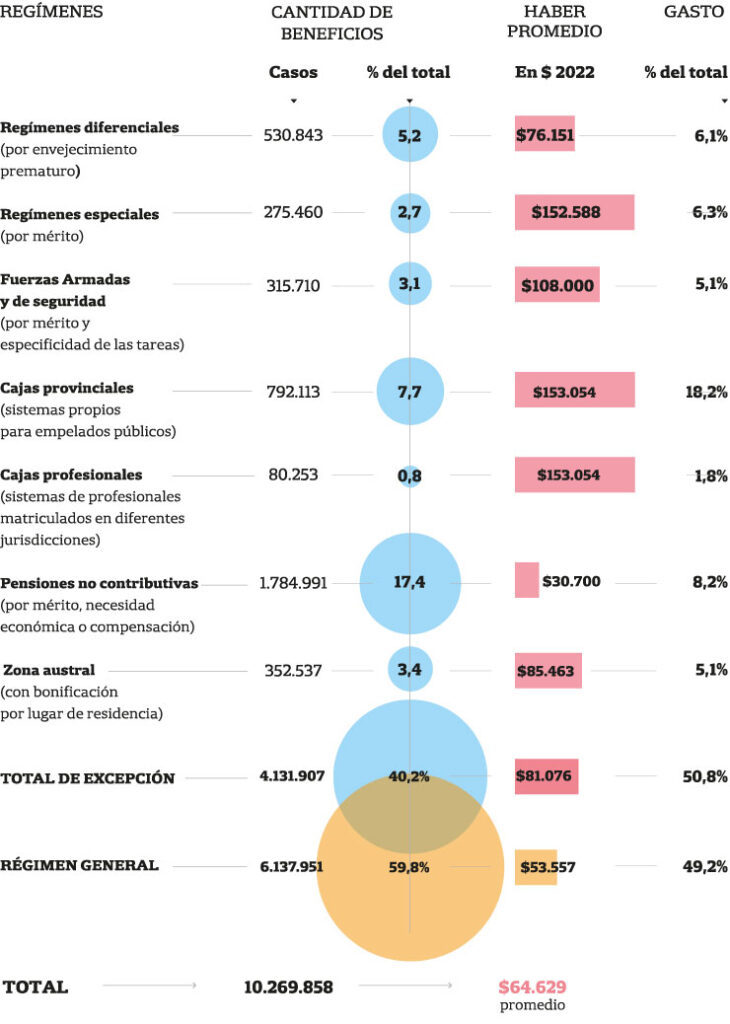

Cuando se pone la mirada en el conjunto, se observa que esa acumulación llevó a que las prestaciones previsionales de excepción sean cuatro de cada diez del total de las que están en curso de pago y representen más de cinco de cada diez pesos del gasto de los regímenes contributivos y no contributivos, según datos estimados por el citado economista, que se desempeñó como especialista en seguridad social en el Banco Mundial y en el Cippec. El monto promedio de esos beneficios supera en más de un 50% al del régimen general, y las brechas son mucho más pronunciadas en casos como el de las cajas de empleados públicos provinciales.

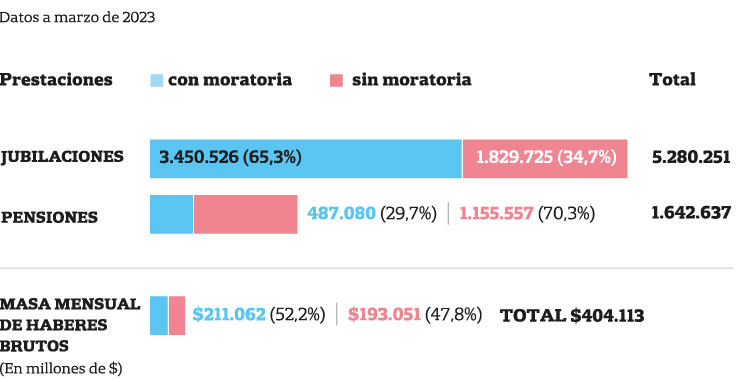

En el esquema general del Sistema Integrado Previsional Argentino (SIPA) están incluidos, por otra parte, quienes accedieron a su prestación por moratoria -es decir, también por mecanismos excepcionales-, por no contar con los 30 años de aportes exigidos por ley. El 65% de las jubilaciones y casi el 30% de las pensiones por fallecimiento actuales tuvieron o tienen moratoria y, en total, esos pagos representan más de la mitad de la masa de haberes brutos pagados por la Anses, según datos del boletín estadístico de la Secretaría de Seguridad Social. Son datos estrechamente vinculados con la informalidad laboral, un problema social de larga data. Eso se suma la existencia de los regímenes del monotributo y de servicio doméstico que, dado el bajo monto de sus aportes en relación de los hechos por los asalariados, se consideran subsidiados.

En el conjunto de lo que difiere de la regla general, claro, no todo es lo mismo. Un extremo está en las asignaciones vitalicias para expresidentes y exvicepresidentes de la Nación, que no requieren una edad mínima ni una cantidad de aportes. La cuestión está desde hace años en el tapete, sobre todo por el caso de la vicepresidenta Cristina Kirchner, que cobra dos prestaciones de varios millones de pesos (una como expresidenta y otra como viuda de un expresidente), por una decisión de la Anses tomada mientras había un juicio en trámite sobre la cuestión y aun cuando una ley específica dispone la incompatibilidad de ambos ingresos.

Fuera de ese tipo de casos, existen muchos regímenes que fueron creados bajo motivaciones como el envejecimiento prematuro atribuido a ciertas actividades, el mérito o la especificidad de las tareas, o bien que están vigentes por inercia normativa.

¿Hasta qué punto se justifican las diferencias, sobre todo entre sistemas que generan subsidios cruzados? ¿Cuántas de las argumentaciones son hoy válidas? ¿Por qué personas que hacen el mismo tipo de trabajo se jubilan a una edad u a otra dependiendo del lugar del país en el que viven? ¿Existen esquemas que sostengan financieramente esos pagos, considerando incluso lo que podría ocurrir en el futuro a partir de cuestiones como el envejecimiento poblacional?

Esos y otros muchos interrogantes generan el tema. Los debates, que a veces solo quedan en los ámbitos académicos o en los discursos políticos (sin pasar de palabras a hechos), surgen una y otra vez a lo largo del tiempo.

“Una cuestión que atraviesa la historia de la previsión social es la controversia entre tener un sistema único, con iguales obligaciones y derechos para todas las personas, o mantener regímenes especiales, que en la mayoría de los casos no reflejan riesgos diferenciados en las respectivas actividades laborales, sino que se consolidaron en más de 200 reglas distintas para jubilar a las personas, derivadas de la capacidad que tuvieron esos colectivos para lograr plasmar reglas más ventajosas que las implícitas en el SIPA, aunque afectan la equidad, la eficiencia y la sustentabilidad fiscal de la previsión social”, afirma el economista Hugo Bertín, especializado en seguridad social, en el libro La previsión social en la Argentina: pasado, presente y futuro.

Según Rofman, los casos de excepción requieren atención y ser objeto de debate por varias razones. Una es que los sistemas más generosos que el general afectan la equidad y, al financiarse en última instancia con recursos que provienen de impuestos generales (como el IVA), pueden derivar en que haya efectos distributivos no deseados. Por otra parte, dice, la fragmentación normativa e institucional (diferentes organismos se ocupan de las jubilaciones) pone en riesgo la eficiencia del sistema en su conjunto. Por eso, sostiene que deberían debatirse cambios para minimizar las excepciones, y para que las que queden vigentes tengan mecanismos de financiamiento transparentes.

Más de una vez se derogaron sistemas particulares y luego fueron repuestos, en algunos casos tras sentencias judiciales. “La secuencia de las idas y vueltas de los regímenes especiales nacionales es una manifestación de las resistencias a estructurar un régimen único”, concluye Bertín.

Más allá de las dificultades para promover ciertas políticas, el economista Oscar Cetrángolo, investigador en el Instituto Interdisciplinario de Economía Política de la UBA y el Conicet, dice que “es imprescindible pensar, consensuar y legislar para llegar a un sistema razonable, equitativo y sustentable que pueda regir en las próximas décadas”, y advierte que en ese camino “hay que evitar el tratamiento de situaciones particulares no claramente sustentadas por las particularidades del mercado laboral”.

Para Rofman, “respetando derechos adquiridos de los beneficiarios” y con una implementación gradual, una política más consistente debería “concentrar los beneficios previsionales en un único programa nacional”. Y agrega: “Es probable que se justifiquen algunas excepciones, pero deberían ser muy pocas; avanzar es complejo y requiere muchas negociaciones con provincias, sindicatos y otros sectores sociales. El tema es crítico para una agenda de equidad y sostenibilidad”.

Un trabajo de la Fundación Nuevas Generaciones, dirigida por el abogado y expdiputado Julián Obiglio, concluye que varios regímenes diferenciales surgieron como respuesta “a condiciones de trabajo, prácticas industriales y formas de prestación de servicios” de una época (las décadas de los 60 y los 70, principalmente) en la cual “las situaciones que provocaban el envejecimiento prematuro de los trabajadores no eran contempladas en forma preventiva por las leyes”. El informe señala que el foco principal de las políticas debería estar en prevenir daños, en vez de ubicarse en compensarlos una vez producidos.

El informe del Cippec agrupa las excepciones en cinco categorías, que a continuación se describen.

Sistemas diferenciales

Dirigidos a diferentes grupos coexisten, según el relevamiento, al menos 38 esquemas. Entre otros, los de quienes hacen tareas en la actividad petrolera, estibadores portuarios, personal de servicios eléctricos, pilotos y copilotos de aeronaves (pueden jubilarse a los 50 años) y trabajadores de la construcción (la edad mínima es de 55 años), de un conjunto de producciones agrícolas (57 años), de conducción en transporte de cargas (55 años), de viñas (57 años) y de plantas procesadoras de aves, de la industria cárnica y del chacinado (50 años las mujeres y 55 los varones).

La principal justificación de estos regímenes es que están referidos a trabajos considerados insalubres y a tareas provocan un envejecimiento prematuro. Eso lleva a promover edades más tempranas de retiro (entre 5 y 10 años menos que en el esquema general) o menores requisitos para acceder a la jubilación. La contraparte es que los descuentos del salario son mayores que en el régimen general, aunque eso no siempre ocurre (en algunos casos sube solo la contribución patronal) y, además, cuando sí ocurre no significa que se cubra el costo de las prestaciones, según señala Ignacio Apela, economista para Protección Social en el Departamento de Desarrollo Humano para América Latina del Banco Mundial, en un capítulo del informe reciente sobre El sistema previsional argentino, sus logros y desafíos.

Rofman advierte sobre la presunción que está implícita en la lógica de estos sistemas, que indica que, por estar las personas en una determinada actividad hay una reducción más o menos homogénea de la capacidad laboral y de la expectativa de vida. En la práctica, dice, los efectos no son uniformes, porque no todos están expuestos a los mismos riesgos y porque, en caso de estarlo, las consecuencias no son las mismas para cada uno de los trabajadores.

Envejecimiento Prematuro-Sistema Previsional

La principal justificación de los regímenes diferenciados es que las tareas provocan un envejecimiento prematuro. Shutterstock

Hay quienes consideran que debería seguir avanzándose en este tipo de diferenciaciones, lo cual se demuestra en las iniciativas que son presentadas con frecuencia en el Congreso Nacional. En la opinión de Rofman, podría discutirse una reforma tendiente a sustituir regímenes diferenciales por modelos con seguros de riesgos de trabajo e invalidez, tendientes a garantizar ingresos a las personas para quienes se determine la necesidad del retiro temprano. Esos beneficios podrían ser vitalicios o caducar a la edad de jubilación. Así, dice, se protegería a quienes sufran envejecimiento prematuro y, al haber un seguro a pagar por los empleadores, se generaría un incentivo a la prevención de daños durante la etapa activa.

Regímenes especiales

El trabajo del Cippec enumera, por un lado, a los gestionados por la Anses: docentes de los niveles inicial, primario, medio y superior no universitario (las mujeres se jubilan a los 57 años y los varones a los 60); docentes universitarios; investigadores científicos y tecnológicos; funcionarios del Poder Judicial (se retiran con el 82% del promedio de las últimas 120 remuneraciones); integrantes del servicio exterior de la Nación; policía y servicios penitenciarios de cajas provinciales transferidas a la Nación, y trabajadores del gremio de Luz y Fuerza (que obtienen haberes de determinados porcentajes del ingreso activo garantizados) y de Yacimientos Carboníferos Fiscales de Río Turbio (con edades más tempranas de retiro).

Un informe de la Oficina de Presupuesto del Congreso de 2020 advirtió que, si bien la participación de cinco de esos regímenes especiales (docentes universitarios y no universitarios, investigadores científicos y trabajadores de Luz y Fuerza y de Yacimientos Carboníferos de Río Turbio) fue de 3% en el total de jubilaciones y pensiones pagadas por la Anses en un período considerado, representaron el 10% del gasto total, porque el haber promedio fue “significativamente superior” y, por tanto, pese a tener un aporte de los activos más alto que el general, explicaron “el 27% del déficit previsional contributivo”.

En estos sistemas se aporta con tasas dos puntos porcentuales más elevadas que la general (que es de 11% del sueldo bruto), con excepción de quienes están en el Poder Judicial y en el servicio exterior de la Nación, que tienen un descuento de 18% desde la vigencia de una ley de 2020 que buscó reducir inequidades (hizo también, por ejemplo, menos generosa la fórmula de cálculo de haberes).

Pensiones

El 65% de las jubilaciones y casi el 30% de las pensiones por fallecimiento actuales tuvieron o tienen moratoria. Shutterstock

Son esquemas con edades edades más bajas para el retiro y/o con la promesa de cobrar un haber mensual que, además de tener una movilidad diferente a la general (algo no necesariamente conveniente), equivalga a un porcentaje del salario mayor al que resulta del cálculo del ingreso inicial en el régimen general de la Anses. En este último caso, con 30 años de aportes la prestación equivale al 45% del salario promedio (actualizado) de los últimos 120 meses con aportes, más la Prestación Básica Universal (PBU), de monto fijo e igual para todos, hoy de $32.541.

Se incluye en este grupo de prestaciones especiales a las asignaciones vitalicias otorgadas a expresidentes y exvicepresidentes de la Nación. Los casos como los de exfuncionarios “son difíciles de justificar como parte de una política pública que busca equidad y eficiencia”, dice el informe del Cippec.

Además, existe un adicional para los jubilados y pensionados que residen en zona austral; se trata de un diferencial de 40% para quienes viven en Río Negro, Neuquén, Chubut, Santa Cruz, La Pampa, Tierra del Fuego e Islas del Atlántico Sur y el Partido de Carmen de Patagones de la provincia de Buenos Aires.

Fuerzas armadas y de seguridad

La existencia de regímenes diferenciales para militares y policías se origina en la especificidad de las tareas y en el reconocimiento al mérito. El primer punto tiene que ver con que las habilidades desarrolladas no son frecuentemente valoradas para trabajos en el ámbito civil, algo que se suma a que la estructura piramidal hace que se retiren personas jóvenes.

Los regímenes de este grupo son el de retiros de las fuerzas armadas, el de la Policía Federal y Aeroportuaria, y los de Gendarmería, Prefectura y el Servicio Penitenciario Federal.

El trabajo del Cippec sostiene que hay diferencias reales entre quienes se desempeñan en estos sectores y en la actividad civil, por lo cual “parecería razonable adoptar medidas que las reconozcan”. Pero, en lugar de mantener lo actual, se propone debatir alternativas, como el reemplazo de los sistemas de retiro por uno que genere vías de ingreso de las personas al esquema general, con planes que faciliten la transición al trabajo en la vida civil.

Cajas provinciales y profesionales

En la década del 90, unos 40 años después de haber sido creadas, las cajas de previsión de empleados públicos de varias provincias fueron transferidas al sistema nacional y hoy están en el SIPA. Pero trece jurisdicciones mantuvieron sus regímenes: Buenos Aires, Chaco, Chubut, Córdoba, Corrientes, Entre Ríos, Formosa, La Pampa, Misiones, Neuquén, Santa Cruz, Santa Fe y Tierra del Fuego. Según datos aportados por Rofman, el haber promedio de esos sistemas fue en 2022 de $153.054; hubo 792.113 beneficios que, siendo el 7,7% de las prestaciones del país (incluyendo las no contributivas), representaron una proporción mayor del gasto: el 18,2%. Son regímenes más generosos y suelen contar con financiamiento de impuestos generales, en un esquema atravesado por las discrecionalidades de la política.

Según Rofman, no es fácil identificar qué ventajas tiene mantener esos sistemas. Por eso, propone integrarlos al SIPA o, bien, armonizarlos para homogeneizar sus reglas con las del sistema general, algo sobre lo cual hubo avances en algunas provincias.

Aun con esos avances, “prevalecen varias diferencias que hacen que las cajas provinciales otorguen beneficios más generosos que los del régimen nacional”, señala Apela, quien considera importante la armonización de las condiciones y requisitos, sobre todo en un contexto en el cual el gobierno nacional transfiere fondos para cubrir los déficits.

En Santa Cruz los empleados públicos pueden jubilarse, con 30 años de aportes, a los 50 y 54 años, según se trate de mujeres o varones, mientras que la prestación promedio es bastante más alta que la del SIPA.

Al interior de las jurisdicciones hay también otros regímenes. Según especifica Bertín, en la provincia de Buenos Aires “existen 26 reglas para jubilar a las personas”, entre las del régimen del Instituto de Previsión Social, las cajas de la Policía y del Banco Provincia y las de diferentes profesionales matriculados que gestionan sus propios regímenes.

El último grupo mencionado tiene presencia en varias jurisdicciones, ya que cada provincia puede autorizar el funcionamiento de cajas privadas para profesionales independientes, como abogados o médicos. Desde 1943 se establecieron 82, según el documento del Cippec. Muchas tienen las mismas edades de retiro que el SIPA, pero definen de manera diferente el cálculo de los haberes.

Pensiones no contributivas

La vulnerabilidad social es la motivación principal para la existencia de este grupo de prestaciones, entre las que están las pensiones por invalidez (que, entre 2005 y 2015, pasaron de algo menos de 280.000 a más de 1,4 millones) o por vejez (que, por las moratorias, perdieron participación entre las personas sin aportes o con aportes insuficientes); el pago a madres de siete hijos o más (equivalente a una jubilación mínima), y la Pensión Universal para el Adulto Mayor (PUAM), que es igual al 80% del haber básico del sistema general contributivo. También están las prestaciones para excombatientes de Malvinas, las pensiones graciables otorgadas por el Congreso y algunos pagos de leyes especiales.

Estos beneficios son algo más de 1,78 millones. En la opinión de Rofman, entre los aspectos a revisar está el hecho de que se otorguen pensiones vitalicias, por ejemplo, a los medallistas olímpicos, una práctica que podría ser reemplazada por otro tipo de reconocimiento.

Es el tipo de modificaciones que se considera que deberían incluirse en el debate por una reforma integral, que siga el objetivo de asignar con la mayor equidad y eficiencia posibles los recursos para las prestaciones sociales y previsionales, cuya necesidad será creciente, algo que, en un contexto de altísima informalidad, plantea un desafío cada vez mayor.

Destacada oferta de Savona Viajes para grupos de personas mayores

Taller de arte terapia en jardinería y yoga integral para AM